“La Consultora CGCE presenta un informe 2025 sobre el rubro de Ferretería en compras públicas, basado en datos de la plataforma Datos Abiertos. El estudio compara las modalidades de Convenio Marco y Compra Ágil, revelando diferencias cruciales en montos transados, número de órdenes, proveedores y compradores”

El presente informe ha sido elaborado por la Consultora CGCE con el objetivo de analizar y comparar el comportamiento de las transacciones en el rubro de Ferretería durante el año 2025 (enero a septiembre), considerando las modalidades de Convenio Marco (CM) y Compra Ágil (AG) dentro del sistema de compras públicas.

La información utilizada proviene de la plataforma oficial de Datos Abiertos de ChileCompra, lo que garantiza transparencia y trazabilidad en el análisis realizado.

Este documento busca entregar una visión clara y comparativa de ambos mecanismos, identificando tendencias, particularidades y diferencias en montos transados, número de órdenes de compra, proveedores, compradores, categorías y productos, con el fin de aportar insumos relevantes para la toma de decisiones estratégicas en materia de gestión de compras públicas.

- Transacciones

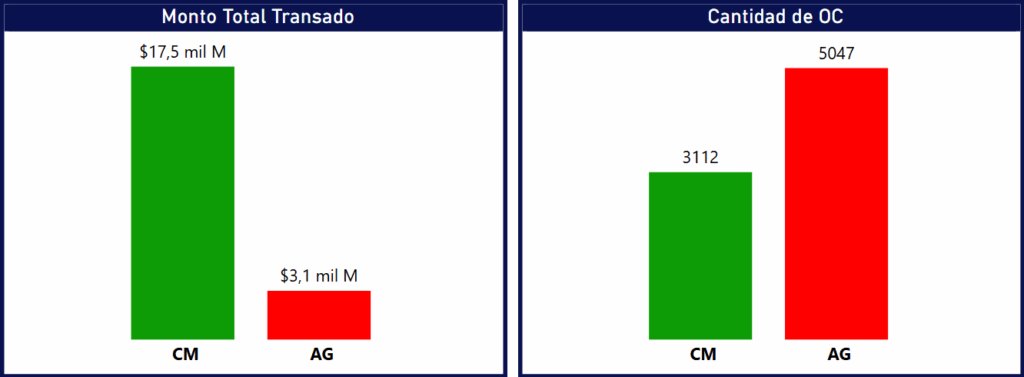

En el rubro de Ferretería, al igual que en otros sectores analizados, se evidencia una clara diferencia en los montos transados entre el Convenio Marco (CM) y la Compra Ágil (AG). Mientras que el Convenio Marco concentra $17,5 mil millones, la Compra Ágil alcanza solo $3,1 mil millones, mostrando una brecha significativa en términos de valor económico movilizado.

Sin embargo, cuando se analiza la cantidad de órdenes de compra (OC), la situación se invierte. La Compra Ágil registra 5.047 órdenes, superando al Convenio Marco, que presenta 3.112 órdenes. Esto evidencia que, aunque el monto total es menor, la Compra Ágil concentra un mayor volumen de transacciones.

En resumen, el Convenio Marco moviliza mayores recursos con menos órdenes de compra, caracterizándose por ser la vía para las adquisiciones de mayor valor. Por otro lado, la Compra Ágil se distingue por un número más alto de transacciones, pero con montos individuales de menor envergadura.

- Ticket promedio de OC

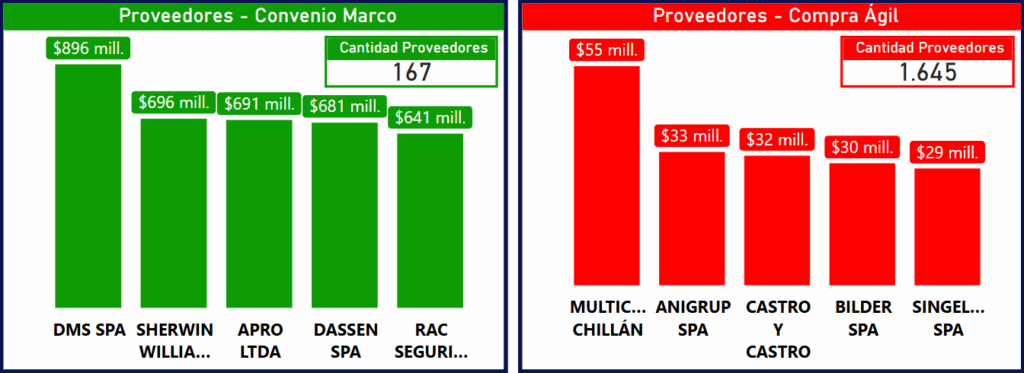

En la comparación entre Convenio Marco (CM) y Compra Ágil (AG) en el rubro de Ferretería, se aprecia una diferencia significativa en la cantidad de proveedores que participan en cada modalidad. El Convenio Marco concentra solo 167 proveedores, mientras que la Compra Ágil incorpora a 1.645 proveedores. Esta dispersión de proveedores en la Compra Ágil refleja un mayor acceso y participación de un número más amplio de empresas, posiblemente para pequeñas y medianas empresas.

El ticket promedio por orden de compra (OC) es considerablemente más alto en el Convenio Marco ($1.074.471) frente a la Compra Ágil ($178.063). Esto refuerza la idea de que el Convenio Marco se utiliza para operaciones de mayor volumen económico, mientras que la Compra Ágil se orienta a compras de menor monto unitario, pero con mayor frecuencia y una base de proveedores más amplia.

- Categorías / Rubros

En el Convenio Marco destacan principalmente las categorías de Pisos, Pinturas y Terminaciones ($3.368 mill.), Climatización ($2.956 mill.) y Ropa y Protección ($2.680 mill.). Estas categorías, al sumar cerca de $9 mil millones, reflejan un enfoque hacia proyectos de mayor envergadura o adquisiciones que requieren una alta inversión unitaria (ej. obras, equipamiento de instalaciones, y seguridad industrial).

En el caso de la Compra Ágil, los rubros predominantes son Artículos de Ferretería ($812 mill.), seguido muy de cerca por Pinturas, Diluyentes y Similares ($801 mill.) y Herramientas Manuales ($518 mill.). A diferencia del Convenio Marco, estos rubros están más orientados a insumos de reposición constante, herramientas básicas y materiales de menor valor unitario, esenciales para el mantenimiento y reparaciones cotidianas.

En conclusión, mientras el Convenio Marco concentra el gasto en categorías de alto valor asociado a infraestructura y seguridad, la Compra Ágil se orienta a rubros de consumo frecuente, reposición rápida y menor monto, como artículos y herramientas esenciales.

- Productos

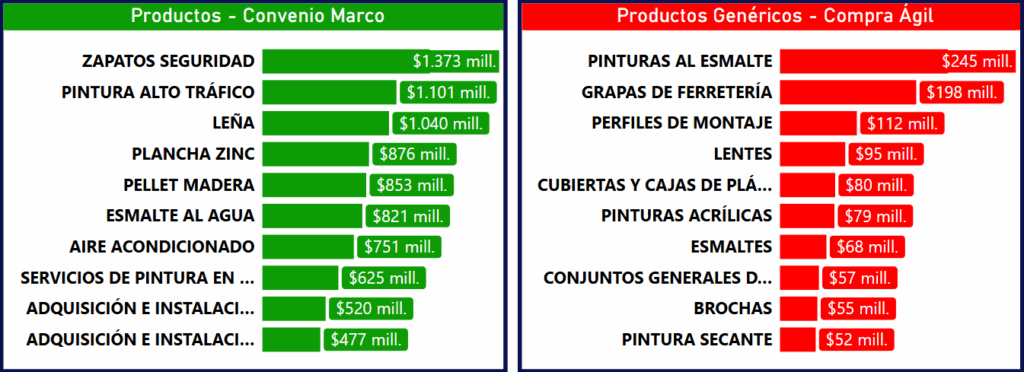

En el Convenio Marco, los productos que lideran el gasto son Zapatos de Seguridad ($1.373 mill.), seguidos por Pintura Alto Tráfico ($1.101 mill.) y Leña ($1.040 mill.). Esta concentración en elementos de seguridad industrial y materiales de alto rendimiento refuerza la idea de grandes adquisiciones relacionadas con proyectos, equipamiento de personal y compra de combustible/materiales a granel.

Por otro lado, la Compra Ágil se concentra en productos más genéricos y de menor valor unitario, como Pinturas al Esmalte ($245 mill.), Grapas de Ferretería ($198 mill.) y Perfiles de Montaje ($112 mill.). Aquí dominan productos de alta rotación, pequeños insumos y materiales complementarios que son necesarios para el mantenimiento y reparaciones menores.

En resumen, mientras el Convenio Marco muestra un foco claro en elementos de seguridad y materiales de alto valor unitario para proyectos grandes, la Compra Ágil refleja una demanda más masiva y diversa en pequeños insumos, herramientas y materiales básicos de reposición.

- Proveedores

En el Convenio Marco, las transacciones se concentran fuertemente en un grupo reducido de empresas. DMS SPA lidera el ranking con $896 millones, seguido por Sherwin Williams y otros proveedores que manejan montos superiores a los $600 millones. En total, participan solo 167 proveedores, lo que refleja un modelo centralizado, donde empresas consolidadas y de mayor escala absorben la mayor parte del gasto.

Por el contrario, la Compra Ágil muestra una alta fragmentación del gasto. Participan un total de 1.645 proveedores, pero con montos mucho menores por empresa. El proveedor principal, MULTICOMERCIAL CHILLÁN, alcanza solo $55 millones, una cifra significativamente menor al líder del CM. Esto evidencia una distribución más descentralizada del gasto, favoreciendo la participación de un mayor número de actores.

En resumen, el Convenio Marco privilegia proveedores consolidados y grandes volúmenes, mientras que la Compra Ágil se caracteriza por la alta participación de pequeños actores y una menor concentración del gasto.

- Compradores

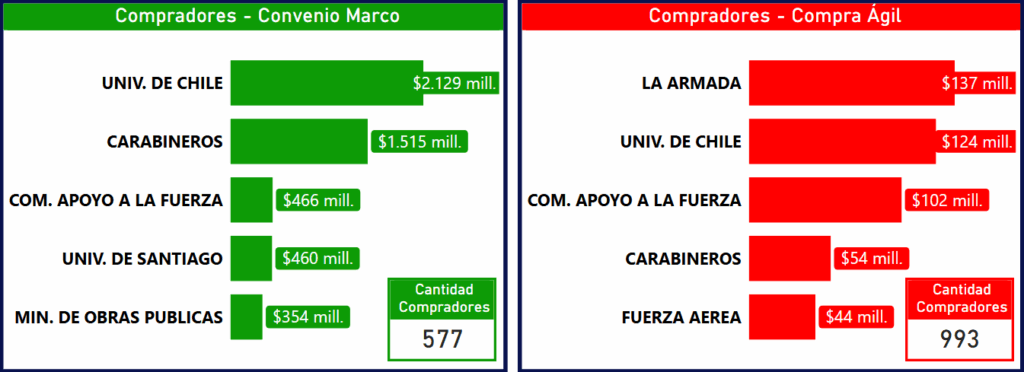

En el Convenio Marco, las transacciones se concentran en pocos grandes compradores. La Universidad de Chile domina las compras con $2.129 millones, muy por encima de los demás, seguida por Carabineros ($1.515 mill.). En total, participan 577 compradores, en un esquema donde pocas entidades concentran una gran parte del gasto para sus proyectos de infraestructura y mantenimiento mayor.

En la Compra Ágil, la situación es distinta. Aunque hay una mayor cantidad de compradores (993 en total), las cifras son considerablemente menores. La Armada lidera las compras con $137 millones, seguida por la Universidad de Chile ($124 mill.). La diferencia entre el comprador líder de CM y AG es abrumadora, lo que refleja un gasto mucho más repartido y descentralizado entre muchas entidades que realizan compras rápidas y de menor cuantía.

La tendencia en Ferretería muestra que el Convenio Marco concentra grandes montos en menos compradores institucionales (usualmente para proyectos mayores), mientras que la Compra Ágil amplía significativamente la participación (casi el doble de entidades), pero con montos individuales mucho más bajos por entidad.

Conclusión

El análisis del rubro de Ferretería en Convenio Marco y Compra Ágil evidencia dos modelos de compra pública que, si bien son complementarios, poseen enfoques estratégicos claramente diferenciados.

El Convenio Marco concentra significativamente mayores montos en menos órdenes, con proveedores y compradores de gran escala, y con un ticket promedio por orden considerablemente más alto. Esto lo posiciona como un mecanismo eficiente para grandes operaciones de inversión, estandarizadas y con foco en insumos y equipamiento de alto valor unitario, como Zapatos de Seguridad y Pintura Alto Tráfico.

Por su parte, la Compra Ágil destaca por su amplitud en el número de transacciones, su base de 1.645 proveedores (casi diez veces más que el CM) y 993 compradores, con operaciones de mucho menor monto unitario. Este esquema fomenta la participación de pequeñas y medianas empresas, diversifica la oferta de productos (como Grapas y Herramientas Manuales) y atiende necesidades más inmediatas y de reposición rápida.

En definitiva, mientras el Convenio Marco asegura economías de escala y concentración del gasto en grandes proyectos de infraestructura y seguridad, la Compra Ágil promueve inclusión, flexibilidad y acceso para un mayor número de actores y necesidades de mantenimiento cotidiano. Ambos mecanismos cumplen roles estratégicos dentro del sistema de compras públicas, respondiendo a necesidades distintas, pero esencialmente complementarias, del mercado de Ferretería.