Revista Digital – Información de Mercados – Compra Pública Latam.

El presente informe ha sido elaborado por la Consultora CGCE con el objetivo de analizar y evaluar el desempeño comercial del Convenio Marco de Ferretería ID 2239-9-LR23 en el sistema de Mercado Público. Toda la información presentada y analizada en este documento proviene directamente de la plataforma oficial de Datos Abiertos de ChileCompra, garantizando la transparencia y la fidelidad de las cifras.

Este estudio se enfoca en desglosar el comportamiento transaccional del convenio, que ha canalizado un volumen total de $32.679 millones en compras públicas. A través del análisis de la evolución temporal, la concentración de la demanda por categorías de productos y servicios, las preferencias de marca, y la participación de los 214 proveedores y los 779 compradores, se busca proporcionar una visión integral sobre la eficiencia y el impacto estratégico de este Convenio Marco en la administración pública nacional.

- Transacciones

El análisis de las transacciones mensuales realizadas bajo el Convenio Marco de Ferretería (ID 2239-9-LR23) durante el período de mayo a diciembre de 2024 revela una marcada variabilidad y una clara estacionalidad en la demanda. El volumen de transacciones partió con montos modestos, como los $672 millones registrados en mayo, pero experimentó un notable crecimiento hasta alcanzar su peak del periodo 2024 en diciembre, con un total de $2.340 millones. Este comportamiento sugiere que la mayor concentración de la ejecución presupuestaria para la adquisición de vehículos, probablemente asociada a cierres de año fiscal o planificaciones estratégicas, se realizó hacia el final del ejercicio 2024.

En contraste con el cierre del año anterior, el peak absoluto se alcanzó en enero de 2025 con $2.613 mill. A partir de ese punto, el convenio demostró una caída con las transacciones de febrero cayendo bruscamente hasta los $2.242 millones, lo que representa una baja significativa respecto al peak. El convenio mantuvo una actividad sostenida durante el primer semestre, promediando consistentemente sobre los $1.900 millones y alcanzando un máximo local de $2.067 millones en abril. Este patrón en 2025 sugiere una reactivación de las compras post-peak de inicio de año, indicando una demanda estable y una ejecución de proyectos a lo largo del primer semestre.

Al observar la secuencia completa de los 18 meses, se identifica que el volumen de transacciones muestra un reajuste hacia el final del periodo analizado, con cifras en torno a los $2.150 millones en octubre de 2025. Si bien el peak de enero de 2025 no se ha repetido, la actividad sostenida y el alza registrada entre los meses de agosto y octubre de 2025 ($1.619 mill. y $2.150 mill.) evidencian una tendencia al alza en el segundo semestre de 2025, lo que podría anticipar un nuevo aumento en la ejecución de transacciones a medida que se acerca el cierre del año.

- Categorías

Tras el análisis de la evolución temporal de las transacciones, esta nueva data nos permite consolidar el volumen total de negocios generados por el Convenio Marco de Ferretería, el cual asciende a $32.679 millones. La distribución de este monto total se realiza primariamente en dos categorías: Productos de Ferretería y Adquisición e Instalación de Productos. Esta consolidación de $32.679 millones ratifica el impacto significativo del convenio en las compras públicas y contextualiza la alta variabilidad mensual previamente observada, la cual corresponde a la ejecución progresiva de este elevado presupuesto.

El desglose categórico revela una abrumadora concentración del gasto en la adquisición de Productos de Ferretería. Esta categoría acapara el 86,4% del monto total transado, lo que equivale a $28.248 millones. Este porcentaje es fundamental para entender la naturaleza principal de las adquisiciones realizadas a través del Convenio Marco, confirmando que la mayor parte de las compras se enfoca en elementos directos y consumibles de ferretería, que tienen una demanda mucho más alta y constante a lo largo del periodo, en comparación con servicios o productos especializados.

Por otro lado, la categoría de Adquisición e Instalación de Productos representa una participación minoritaria pero relevante, con un 13,6% del total de transacciones, equivalente a $4.431 millones. Aunque este monto es significativamente menor, representa servicios de alto valor o compras que requieren un componente de instalación asociado. En conclusión, el Convenio Marco ha demostrado ser una herramienta altamente eficiente para canalizar la demanda masiva de productos básicos de ferretería, mientras mantiene una línea de provisión viable para proyectos que requieren el servicio de adquisición con instalación.

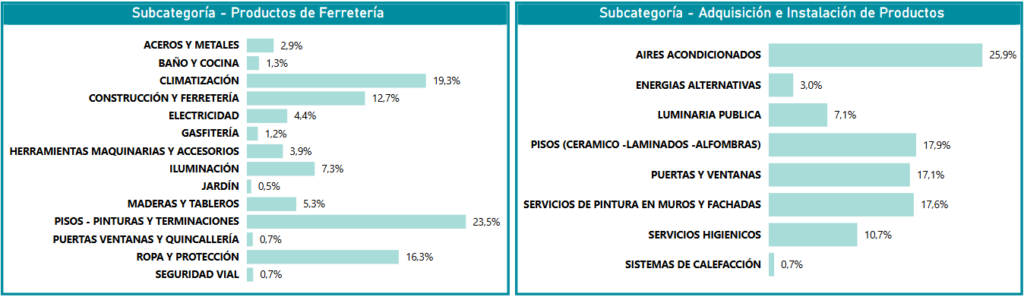

- Subcategorías

Dentro de la categoría principal de Productos de Ferretería, la cual domina el gasto total, la demanda se concentra principalmente en tres áreas:

- Pisos – Pinturas y Terminaciones: Esta subcategoría lidera el gasto con un 23,5% de participación, lo que subraya la importancia de los materiales de acabado y remodelación en las compras públicas.

- Climatización: Representa la segunda mayor participación con un 19,3%, indicando una alta demanda por soluciones térmicas y de ventilación.

- Ropa y Protección: Cierra el trío principal con un 16,3%, reflejando la necesidad constante de equipos de protección personal y vestuario especializado en faenas y servicios.

A pesar de su participación minoritaria en el gasto total, la categoría de Adquisición e Instalación de Productos presenta concentraciones muy elevadas, indicando proyectos de alto impacto unitario:

- Aires Acondicionados: Esta subcategoría acapara la mayor parte del gasto en servicios, alcanzando un 25,9% del total, lo que demuestra la prioridad en la instalación de sistemas de climatización.

- Pisos (Cerámicos – Laminados – Alfombras), Puertas y Ventanas, y Servicios de Pintura en Muros y Fachadas: Estas tres áreas tienen una participación muy pareja y significativa, con 17,9%, 17,1% y 17,6%, respectivamente. Esto consolida que los servicios de instalación están fuertemente enfocados en la remodelación y mejoramiento de infraestructura y edificaciones.

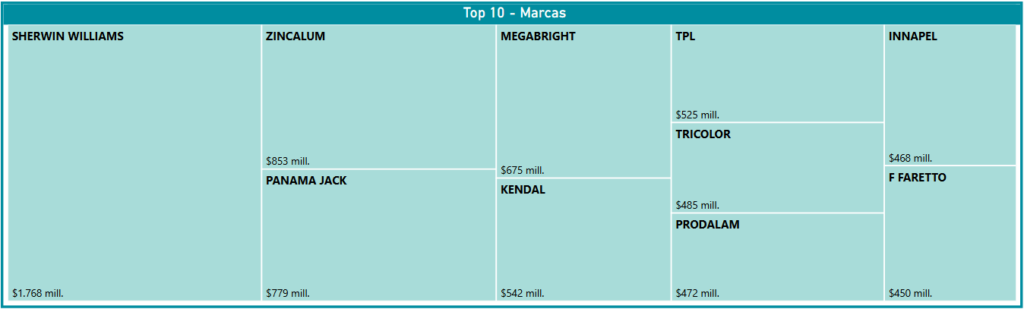

- Marcas

El volumen total de transacciones en el Convenio Marco de Ferretería se reparte entre 549 marcas distintas. Sin embargo, el análisis se concentra en el Top 10 de las marcas con mayor monto transado, las cuales concentran una parte significativa del gasto total.

El ranking de las 10 marcas con mayor ejecución de compras revela:

- SHERWIN WILLIAMS se posiciona como la marca líder indiscutible, registrando un monto transado de $1.768 millones. Su dominio es consistente con la alta participación de la subcategoría «Pisos – Pinturas y Terminaciones» observada en el desglose anterior.

- En el segundo lugar se encuentra ZINCALUM con $853 millones, seguido por PANAMA JACK con $779 millones, lo que indica la relevancia de la demanda por productos de construcción, techumbre o vestuario, dependiendo de la especialización de estas marcas.

- El resto del Top 5 se completa con MEGABRIGHT ($675 millones) y KENDAL ($542 millones), consolidando la relevancia de estas marcas en la matriz de compras públicas.

Las marcas que cierran el Top 10 muestran una fuerte competencia y una distribución de montos bastante pareja, todas transando por sobre los $450 millones: TPL ($525 mill.), TRICOLOR ($485 mill.), PRODALAM ($472 mill.), INNAPEL ($468 mill.), y F FARETTO ($450 mill.).

Esta alta concentración en las 10 marcas principales, en un universo total de 549 marcas, subraya que la eficiencia del Convenio Marco se basa en un grupo reducido de proveedores que son capaces de responder a los volúmenes de demanda más altos y consistentes.

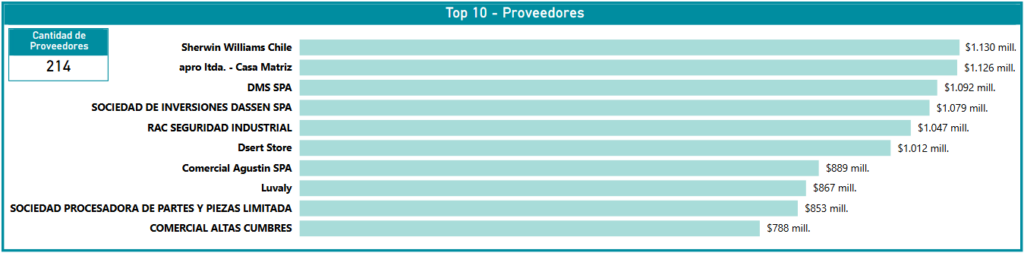

- Proveedores

El Convenio Marco de Ferretería ha demostrado atraer una amplia base de oferta, con un total de 214 proveedores que han transado a lo largo del periodo analizado. No obstante, existe una clara concentración del gasto en la cúspide de la lista, con tres empresas liderando el mercado. Sherwin Williams Chile se posiciona como el proveedor de mayor volumen ($1.130 millones), seguido de cerca por apro ltda. – Casa Matriz ($1.126 millones) y DMS SPA ($1.092 millones).

Esta fuerte participación del top 3, junto a SOCIEDAD DE INVERSIONES DASSEN SPA ($1.079 mill.) y RAC SEGURIDAD INDUSTRIAL ($1.047 mill.), refleja su éxito en la provisión de las marcas y productos más demandados (como pinturas, climatización y protección), capturando una parte significativa de los $32.679 millones transados.

La participación de 214 proveedores en total es un indicador clave de la robustez del Convenio, a pesar de que los volúmenes transados en el nivel inferior sean menores. Empresas como Dsert Store ($1.012 mill.) y Comercial Agustin SPA ($889 mill.) se consolidan en un segundo nivel que, junto a los más de 200 participantes restantes, asegura una alta competitividad y una amplia cobertura para las necesidades más específicas. Esta fragmentación en el resto de la tabla permite que el Convenio pueda satisfacer eficientemente la demanda no solo de productos básicos de ferretería, sino también de los segmentos de menor volumen, como servicios especializados o productos de nicho, garantizando así la capacidad de respuesta a todo el espectro de la demanda pública.

- Compradores

La efectividad del Convenio Marco de Ferretería se evidencia en su extensa cobertura institucional, alcanzando a un total de 779 compradores en todo el país. A pesar de esta amplia base de usuarios, el volumen de transacciones se concentra fuertemente en entidades con grandes requerimientos de infraestructura, mantención o servicios.

La Universidad de Chile lidera el gasto con $1.266 millones, un monto que supera con creces al resto de los compradores y subraya su rol clave en la adquisición de materiales y servicios de ferretería. En segundo lugar, la Dirección de Logística de Carabineros con $494 millones, y la Universidad de Santiago de Chile con $343 millones, consolidan una demanda fundamental para sus operaciones. Esta alta concentración inicial es la principal impulsora de los $32.679 millones totales, y es el segmento que demanda la mayor parte de los Productos de Ferretería transados.

El hecho de que existan 779 entidades compradoras en total destaca la naturaleza transversal del convenio, trascendiendo las necesidades universitarias y de seguridad. Más allá de las principales instituciones, la demanda se fragmenta en municipalidades (como Temuco con $182 mill. y Los Ángeles con $111 mill.), organismos educativos (Universidad Metropolitana de Ciencias de la Educación con $142 mill.), y entidades de fomento y servicios (CORFO con $128 mill. y Servicio Nacional de Protección Especializada a la Niñez y Adolescencia con $75 mill.).

Esta dispersión en la base de compradores asegura que el Convenio no solo atienda los pedidos masivos de la cúpula estatal, sino que también provea de manera eficiente materiales de ferretería y servicios de instalación a las 779 instituciones, desde las grandes reparticiones centrales hasta los niveles más descentralizados de la administración pública.

Conclusión

El análisis de las transacciones generadas bajo el Convenio Marco de Ferretería (ID 2239-9-LR23) durante el periodo de mayo de 2024 a octubre de 2025 demuestra que es una herramienta de compra pública de alto impacto y cobertura transversal, totalizando $32.679 millones transados.

Se observa una clara estacionalidad en la demanda, con un crecimiento sostenido durante el segundo semestre de 2024, culminando en un peak absoluto en enero de 2025 ($2.613 millones), sugiriendo una fuerte ejecución presupuestaria asociada a cierres de año. La actividad se reajustó en los meses siguientes, pero mostró una reactivación significativa en octubre de 2025 ($2.150 millones), anticipando un nuevo repunte.

La distribución del gasto está fuertemente concentrada en la provisión de Productos de Ferretería (86,4%) sobre la Adquisición e Instalación de Productos (13,6%). Dentro de la categoría principal, el foco está en materiales de Pisos – Pinturas y Terminaciones (23,5%), Climatización (19,3%) y Ropa y Protección (16,3%).

A nivel de mercado, el sistema es robusto, con 214 proveedores y 549 marcas participando en total, pero la ejecución del presupuesto se concentra fuertemente en un grupo reducido de líderes, tanto en marcas (SHERWIN WILLIAMS a la cabeza) como en proveedores (Sherwin Williams Chile y apro ltda. – Casa Matriz).

Finalmente, la cobertura institucional es masiva, alcanzando a 779 entidades compradoras. Aunque la demanda es transversal (abarcando universidades, municipalidades y organismos de seguridad), está fuertemente impulsada por grandes entidades como la Universidad de Chile y la Dirección de Logística de Carabineros, quienes concentran los mayores volúmenes de gasto.

En síntesis, el Convenio de Ferretería es un canal eficiente para canalizar la demanda masiva de productos básicos y servicios de instalación, sustentado en un alto número de proveedores y compradores, pero con una ejecución del gasto impulsada por tendencias estacionales y un pequeño grupo de instituciones y marcas líderes.