Revista Digital – Información de Mercados – Compra Pública Latam.

El presente informe ha sido elaborado por la Consultora CGCE con el objetivo de analizar y evaluar el desempeño comercial y operativo del Convenio Marco para Emergencias y Prevención, ID 2239-8-LR24, en el sistema de Mercado Público. Toda la información presentada y analizada en este documento proviene directamente de la plataforma oficial de Datos Abiertos de ChileCompra, garantizando la transparencia y la fidelidad de las cifras correspondientes al periodo comprendido entre noviembre de 2024 y febrero de 2026.

Este estudio adquiere una relevancia estratégica crítica en el contexto nacional, ya que sirve como base técnica y diagnóstica para comprender el comportamiento del abastecimiento ante situaciones de catástrofe y urgencia. A diferencia de otros catálogos, este convenio está diseñado para ofrecer una respuesta logística inmediata, permitiendo que el Estado acceda a suministros vitales en plazos reducidos para la mitigación de daños y el apoyo a la población afectada.

- Análisis Transaccional

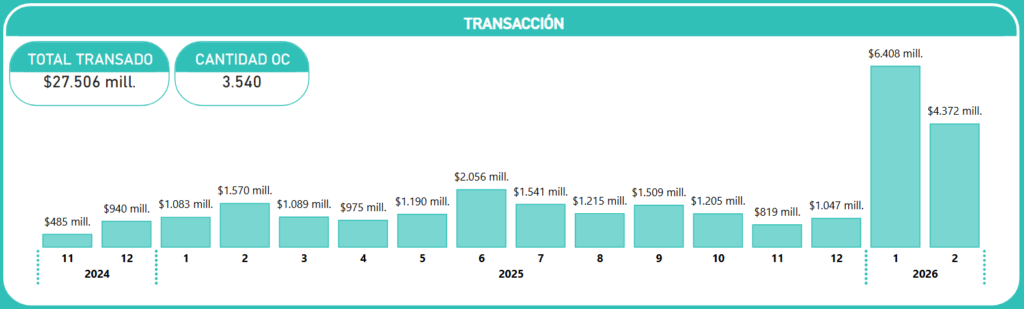

El comportamiento comercial del Convenio Marco para Emergencias y Prevención (ID 2239-8-LR24) presenta una dinámica marcadamente reactiva, donde el volumen de transacciones está directamente vinculado a la ocurrencia de eventos críticos y catástrofes a nivel nacional. Durante el periodo analizado, que comprende desde noviembre de 2024 hasta febrero de 2026, el convenio ha canalizado un monto total transado de $27.506 millones, distribuidos en 3.540 Órdenes de Compra (OC).

Al observar la evolución mensual, se identifica una estabilidad relativa durante el año 2025, con un promedio mensual que oscila entre los $819 millones y los $1.570 millones, con un primer incremento relevante en junio de 2025 ($2.056 millones), probablemente asociado a contingencias climáticas de invierno.

Sin embargo, el hito más significativo del periodo se registra en el primer bimestre de 2026. En este lapso, las transacciones experimentaron un crecimiento exponencial impulsado por las emergencias ocurridas en la Región del Biobío:

- Enero 2026: Alcanzó la cifra récord de $6.408 millones, representando el mes de mayor actividad en toda la historia del convenio.

- Febrero 2026: La tendencia se mantuvo alta con $4.372 millones, consolidando un periodo de alta demanda logística.

Este incremento sustancial demuestra la eficacia del convenio como herramienta de respuesta inmediata, permitiendo al Estado escalar su capacidad de compra de manera ágil ante situaciones de crisis. La concentración de casi el 40% del total transado del periodo solo en estos dos meses evidencia la naturaleza estratégica de este instrumento para la mitigación de daños y el apoyo a las zonas afectadas por catástrofes nacionales.

- Demanda por Categorías

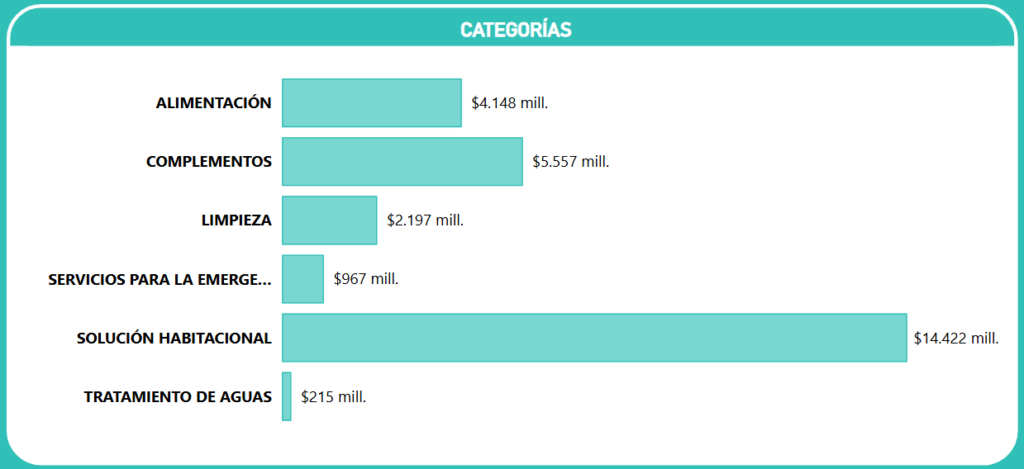

Al desglosar el comportamiento del Convenio Marco para Emergencias y Prevención, se observa una marcada concentración de la inversión en bienes de infraestructura crítica y habitabilidad. El volumen total transado de $27.506 millones se distribuye en seis categorías principales, donde la prioridad institucional se enfoca en la recuperación de la vivienda y el soporte vital de las familias afectadas.

La distribución porcentual y monetaria de las categorías revela la siguiente estructura de gasto:

- Solución Habitacional: Es la categoría predominante con una participación del 52,4% del mercado, totalizando $14.422 millones. Este liderazgo absoluto se explica por la necesidad de proveer viviendas de emergencia (mediaguas o módulos de alto estándar) de forma inmediata tras las catástrofes.

- Complementos: Con un 20,2% de participación y $5.557 millones transados, esta categoría ocupa el segundo lugar. Agrupa elementos esenciales para la habitabilidad, como camas, frazadas y equipamiento básico para los hogares afectados.

- Alimentación: Representa el 15,1% del total, con una inversión de $4.148 millones. Esta categoría es vital para la entrega de kits de víveres y raciones de emergencia en las primeras horas del evento.

- Limpieza: Alcanza el 8,0% de la torta transaccional, con $2.197 millones, enfocados principalmente en kits de aseo personal y desinfección de zonas siniestradas.

- Servicios para la Emergencia: Representa el 3,5% ($967 millones). Aunque su porcentaje es menor, su relevancia estratégica es alta, pues abarca la logística necesaria para la operatividad de la respuesta.

- Tratamiento de Aguas: Con un 0,8% de participación ($215 millones), se posiciona como una categoría de nicho, pero crítica para asegurar el suministro hídrico seguro.

- Tipos de Productos

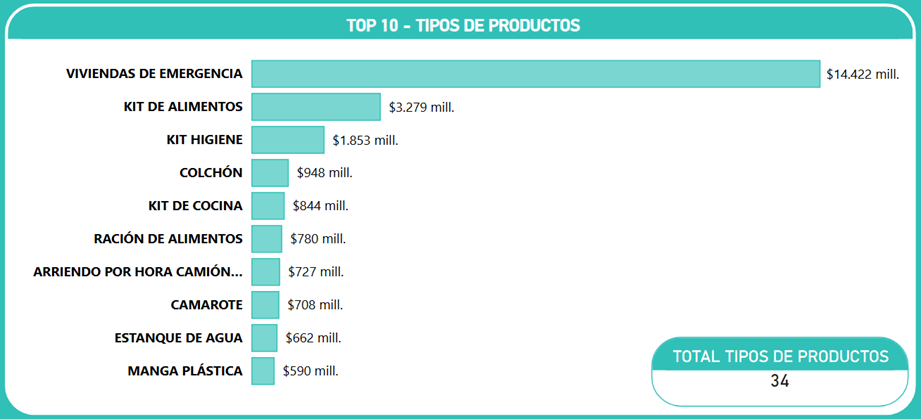

Al descender al nivel de productos específicos, el Convenio Marco para Emergencias y Prevención demuestra una especialización clara hacia la habitabilidad y el soporte alimentario. Según los registros de transacciones, se han utilizado efectivamente 34 tipos de productos distintos dentro del catálogo, lo que evidencia una oferta diversificada para enfrentar diversas aristas de una crisis.

El análisis del «Top 10» de productos revela una alta concentración de la inversión en los ítems de primera respuesta:

- Viviendas de Emergencia: Este es, por un margen amplio, el producto con mayor impacto financiero del convenio. Con un monto de $14.422 millones, representa el 52,4% del total de las transacciones del periodo. Su peso es equivalente a la suma de todas las demás categorías combinadas, lo que subraya la prioridad del Estado en la solución habitacional inmediata.

- Soporte Vital (Kits y Raciones): Los insumos de alimentación tienen una presencia dominante. El Kit de Alimentos alcanza los $3.279 millones (11,9%), el cual, sumado a la Ración de Alimentos ($780 millones), conforma el núcleo de la asistencia nutricional de emergencia.

- Higiene y Habitabilidad Interior: El Kit de Higiene destaca con $1.853 millones (6,7%), posicionándose como el tercer producto más transado. Asimismo, el equipamiento para el descanso, representado por los Colchones ($948 millones) y Camarotes ($708 millones), suma un flujo relevante para el albergue de personas.

- Servicios y Logística: Resulta notable la aparición de servicios operativos como el Arriendo por hora de Camión Aljibe ($727 millones) y elementos de protección como la Manga Plástica ($590 millones), esenciales para el control de daños y el suministro de agua en zonas críticas.

- Situación de Compra

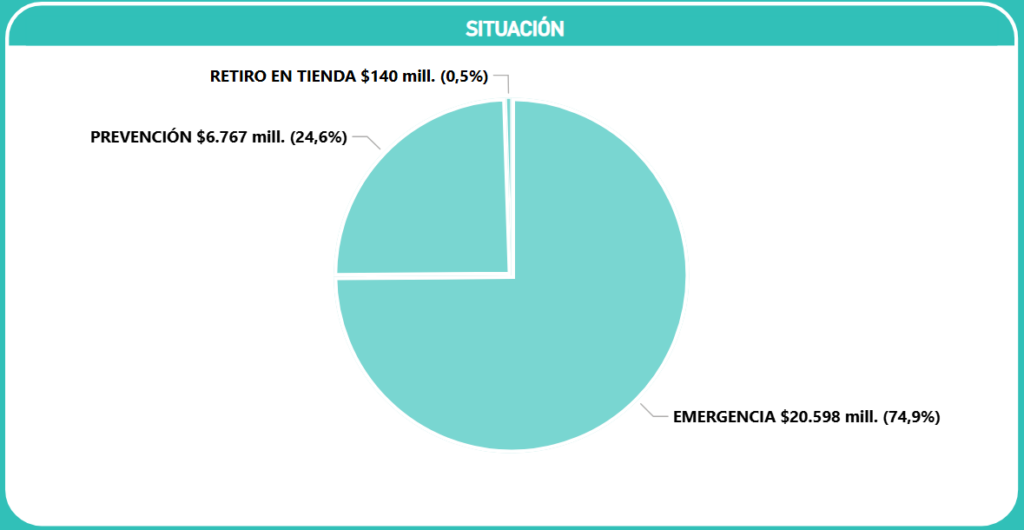

El Convenio Marco (ID 2239-8-LR24) clasifica las transacciones según la urgencia y modalidad de entrega, permitiendo una gestión diferenciada del presupuesto:

- Emergencia: Es la modalidad predominante con el 74,9% de la participación ($20.598 millones). Esto confirma que el catálogo se utiliza principalmente para la respuesta inmediata ante eventos críticos ya ocurridos.

- Prevención: Representa el 24,6% del gasto ($6.767 millones). Esta cifra es relevante, ya que indica que una cuarta parte de las adquisiciones se destina a la preparación y mitigación de riesgos antes de que se transformen en desastres.

- Retiro en Tienda: Tiene una participación marginal del 0,5% ($140 millones), siendo una opción logística poco utilizada en comparación con el despacho directo a las zonas afectadas.

En resumen, el 75% de la inversión se concentra en la atención directa de catástrofes, mientras que la prevención mantiene una presencia sólida dentro de la estrategia de abastecimiento estatal.

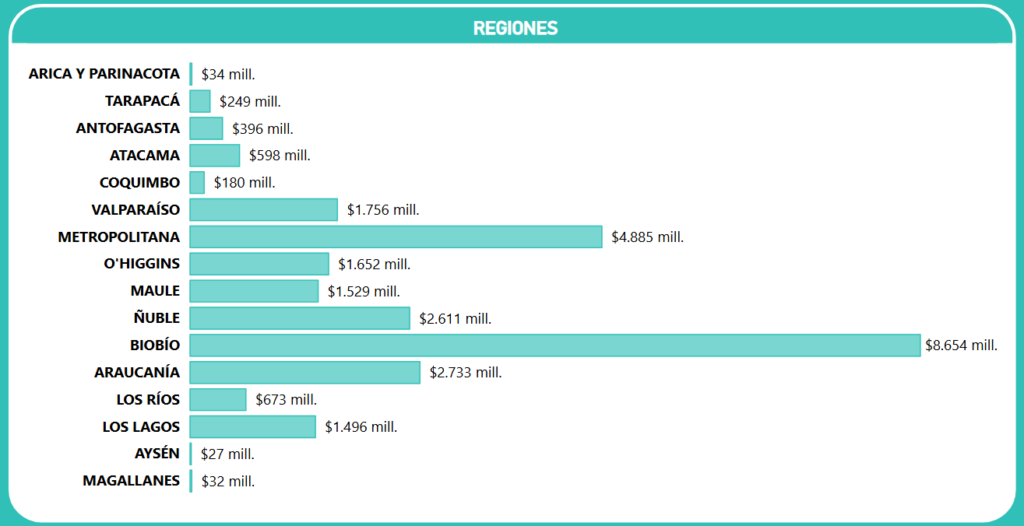

- Distribución Regional

La inversión del Convenio Marco muestra una fuerte centralización geográfica en la zona centro-sur del país, reflejando el impacto de las catástrofes climáticas e incendios forestales del periodo analizado.

- Región del Biobío: Lidera el gasto nacional con un 31,5% de participación ($8.654 millones). Este volumen histórico se debe principalmente a las catástrofes ocurridas durante el verano de 2026, que exigieron un despliegue masivo de recursos de emergencia.

- Región Metropolitana: Se posiciona en segundo lugar con el 17,8% ($4.885 millones), actuando como centro logístico y de distribución para diversas contingencias.

- Zona Macro Sur (Araucanía y Ñuble): Ambas regiones presentan una actividad relevante, sumando entre ambas un 19,4% del mercado (aprox. $5.344 millones), también vinculadas a la temporada de incendios y desastres naturales.

- Zonas de Menor Impacto: Las regiones de los extremos norte (Arica y Parinacota) y sur (Aysén y Magallanes) presentan participaciones marginales inferiores al 0,2% cada una, indicando una baja ocurrencia de emergencias canalizadas a través de este ID en dichas zonas.

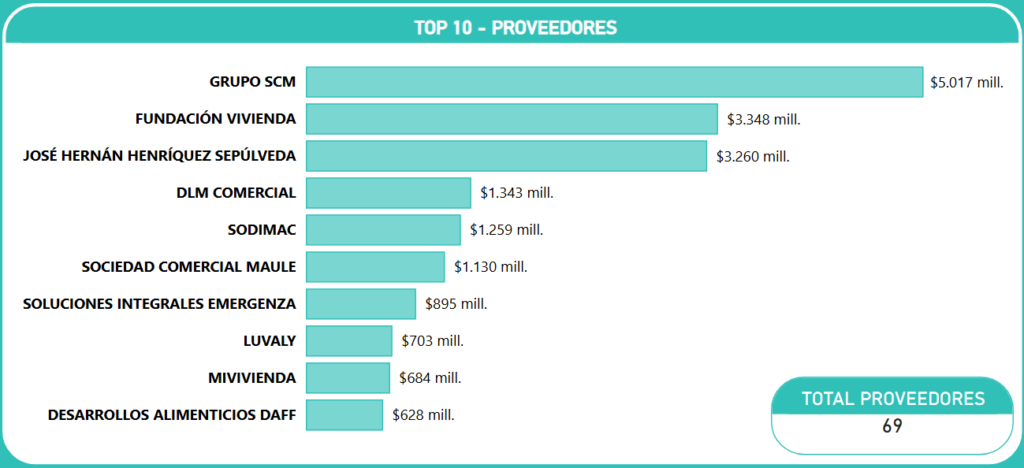

- Proveedores y Concentración de Mercado

El ecosistema de oferta del Convenio Marco de Emergencias y Prevención está compuesto por un total de 69 proveedores que han registrado transacciones efectivas. El análisis del «Top 10» revela una concentración significativa en empresas especializadas en infraestructura y soluciones habitacionales.

- Liderazgo del Mercado: El Grupo SCM encabeza el convenio con un 18,2% de participación ($5.017 millones), consolidándose como el principal socio estratégico en términos de volumen transado.

- Sector Habitacional: La Fundación Vivienda ($3.348 millones) y José Hernán Henríquez Sepúlveda ($3.260 millones) ocupan el segundo y tercer lugar respectivamente. Juntos, representan el 24% del mercado total, lo que subraya la relevancia de las soluciones de vivienda de emergencia.

- Retail y Especializados: Empresas como DLM Comercial (4,9%) y Sodimac (4,6%) mantienen una presencia constante, aportando la capacidad logística de suministros generales.

- Alimentación: En el cierre del Top 10 destaca Desarrollos Alimenticios DAFF con $628 millones (2,3%), reflejando la participación de proveedores especializados en raciones de combate y emergencia.

Aunque el Top 10 de proveedores concentra el 65,7% del total transado (aprox. $18.072 millones), existe una base de 59 proveedores adicionales que gestionan el tercio restante del mercado. Esta estructura sugiere un mercado competitivo para insumos menores, pero altamente especializado y concentrado en lo que respecta a la provisión de infraestructura crítica ante catástrofes.

- Organismos Compradores

El despliegue financiero del Convenio Marco de Emergencias y Prevención es ejecutado por un ecosistema de 218 instituciones públicas. El análisis de la demanda revela un liderazgo indiscutido del organismo rector de la gestión de riesgos en Chile, seguido por una fuerte participación de los gobiernos locales.

- SENAPRED: Se consolida como el principal comprador con un 73,9% de la participación total del convenio, transando $20.318 millones. Esta enorme concentración ratifica que la mayoría de las compras de emergencia a nivel nacional son centralizadas y coordinadas por este servicio.

- Rol Municipal: Siete de las diez instituciones con mayor gasto son municipalidades (Valparaíso, Lo Prado, Melipilla, entre otras). En conjunto, el Top 10 de municipios suma transacciones por $1.939 millones, lo que representa el 7,0% del mercado. Esto evidencia el uso del convenio para respuestas locales directas.

- Seguridad y Defensa: El Comando de Apoyo a la Fuerza y Gendarmería de Chile también figuran en el ranking, reflejando necesidades de prevención y logística en infraestructura crítica y apoyo a la población.

A pesar del dominio de SENAPRED, existen 208 instituciones adicionales que operan a través de este ID. Este dato es relevante, pues demuestra que el convenio ha logrado capilaridad en el sector público, permitiendo que organismos menores accedan a suministros de emergencia sin depender exclusivamente de las compras centralizadas.